Inició pago de devolución de impuesto por Operación Renta 2026: Revisa quiénes recibieron su dinero hoy miércoles

¿Qué pasó?

El proceso de devolución de excedentes de la Operación Renta 2026 comenzó. Este hito corresponde a la etapa inicial del calendario definido por el Servicio de Impuestos Internos (SII) para restituir montos a contribuyentes que registraron pagos en exceso durante el año tributario anterior.

La devolución de excedentes forma parte del proceso anual en el que se determina la situación tributaria de personas y empresas.

A partir de este análisis, se establecen tanto las obligaciones pendientes como los montos que corresponda restituir a cada contribuyente.

Ir a la siguiente nota¿Quiénes recibirán el pago hoy?

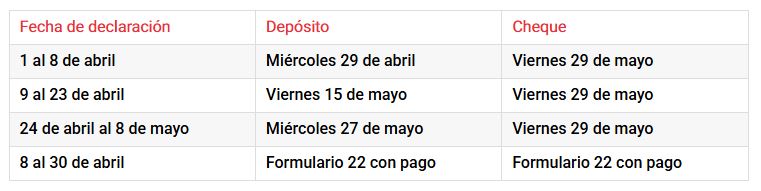

El primer grupo en recibir estos montos está compuesto por quienes presentaron su declaración dentro de los plazos más tempranos establecidos y cumplieron con las condiciones requeridas para la validación de sus antecedentes.

La fecha límite para hacer la declaración y recibir el pago hoy era entre el 1 y el 8 de abril. Asimismo, es indispensable haber seleccionado el pago mediante transferencia electrónica, ya que es ese el mecanismo habilitado para esta jornada de devolución.

¿Quiénes tienen que hacer la declaración de renta?

Este proceso de declaración de renta implica informar al SII sobre las rentas obtenidas, con el fin de cumplir con las obligaciones tributarias anuales y determinar si corresponde pagar impuestos o recibir una devolución.

En términos generales, están obligados a realizar este trámite tanto las personas naturales como las empresas que registren ingresos, independientemente de su origen.

La declaración se materializa a través del Formulario 22, que resume la información tributaria del periodo, y su presentación es necesaria para evitar sanciones como multas o anotaciones en los registros del SII en caso de incumplimiento.

Leer más de