Montos, caída de fondos y mortalidad: así va el proyecto de ley corta de pensiones en día clave para despacho

¿Qué pasó?

Este jueves continuará la discusión y votación en particular de la denominada ley corta de pensiones en la comisión de Trabajo de la Cámara de Diputadas y Diputados.

La sesión comenzará a las 09:30 horas y hasta el total despacho de la iniciativa que busca ampliar y fortalece el Pilar Solidario y que reduce o elimina exenciones tributarias para asegurar su financiamiento.

Lo que ya se votó

Cabe señalar, que en la sesión de este miércoles ya hubo algunas modificaciones al proyecto original ingresado por el Gobierno, las cuales se detallan a continuación:

- Se rebajó a 60 años la edad de acceso para las mujeres al beneficio de la pensión básica solidaria de vejez. La medida fue aprobada pese a los cuestionamientos del Ejecutivo y de algunos parlamentarios del oficialismo que argumentaron su inadmisibilidad. El punto en cuestión es que se trata de recursos fiscales respecto de los cuales el Parlamento no tiene atribuciones para innovar.

- Otro cambio estuvo en la cobertura de Pilar Solidario. El Ejecutivo proponía subirla de 60% a 80% para la población vulnerable, sin embargo, se aumentó a 85%.

- Se mantuvo el adelanto al pago del último grupo de beneficiarios que quedaron en la ley de ampliación del Pilar Solidario el 2019. De este modo, recibirán la nueva pensión básica solidaria una vez publicada la norma.

- Tampoco se modificó lo referente al Fondo de Cesantía Solidario. Este aportará a la cuenta de cotización obligatoria para pensiones de los beneficiarios del seguro, el monto de cotización regulada. Ella será equivalente a la prestación por cesantía que les corresponda más la cotización para el financiamiento del seguro de invalidez y sobrevivencia.

- Se aprobó que la comisión a la que tiene derecho la administradora se calcule sobre la base de la cotización mensual del 10% de la remuneración y rentas imponibles.

- Los afiliados con más de 50 años podrán optar por cualquiera de los fondos de pensiones. En tanto, se derogó que los mayores de 50 años que estén en el fondo A sean traspasados a los fondos restantes.

- Las administradoras solo podrán realizar o contratar publicidad relacionada exclusivamente a la prestación de servicios objeto de su giro. En ningún caso podrán contratar publicidad o actividades de lobby o gestión de intereses destinadas a influir en las decisiones administrativas o legislativas sobre su actividad o su regulación.

- Se establece que el encaje responderá en los casos en que la administradora mantenga, en promedio en los últimos seis meses, una rentabilidad negativa, respecto de los fondos de pensiones. Lo anterior, de acuerdo a lo explicado en la instancia, busca que las administradoras respondan como corresponde por las pérdidas respecto de las comisiones por ellas cobradas.

- Se determinó que la Superintendencia establecerá anualmente, a través de una resolución debidamente fundada, valores de mercado y comisiones máximas a ser pagadas a las entidades extranjeras a la que la AFP encargue la administración de todo o parte de los recursos de los Fondos de Pensiones.

- Las tablas de mortalidad que se fijen no podrán considerar una edad superior a los 85 años.

Aumento de las pensiones

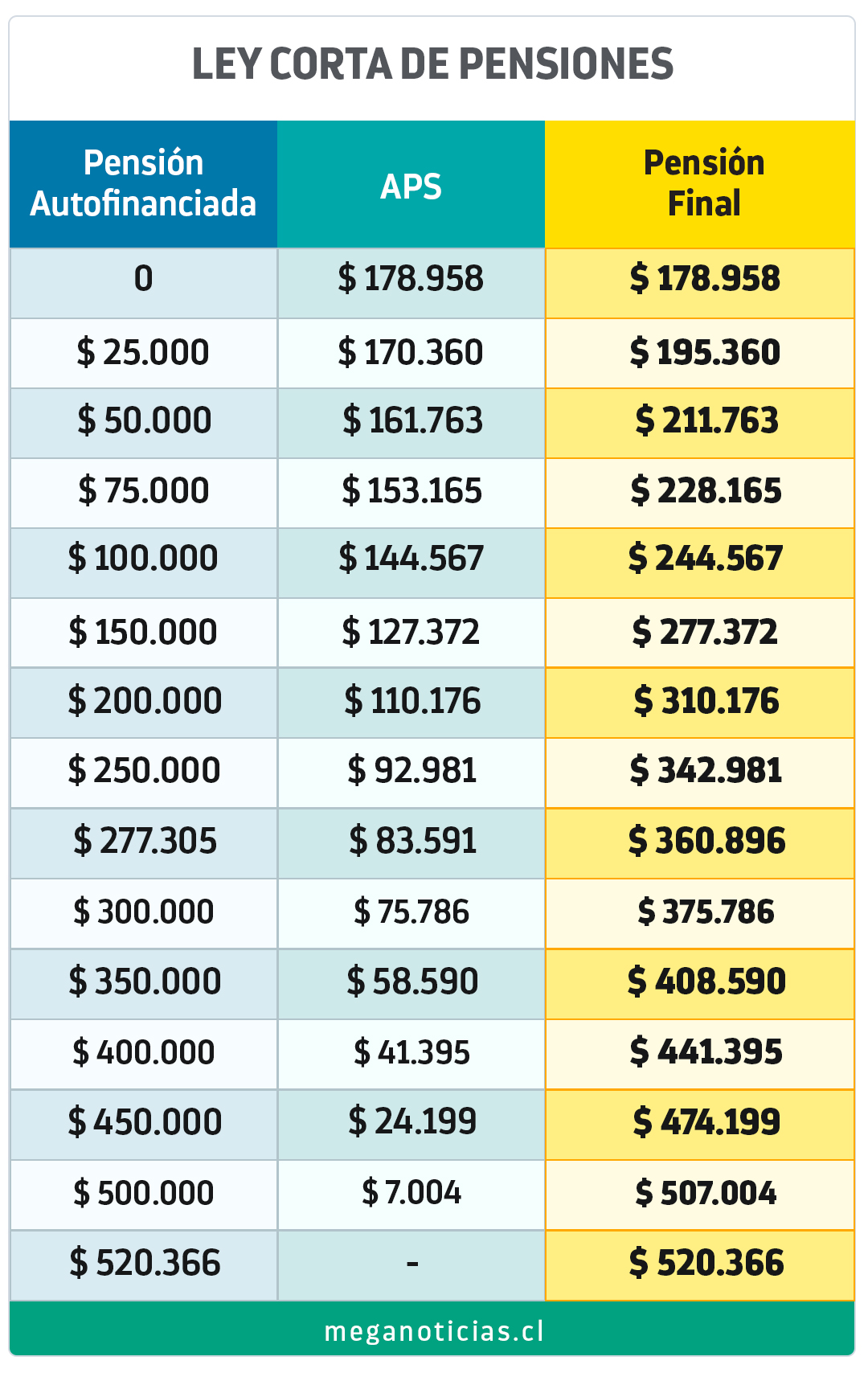

El proyecto original aumenta los montos del Aporte Previsional Solidario (APS) y de la Pensión Básica Solidaria (PBS).

El objetivo de la propuesta es incrementar la pensión base de los adultos mayores con un APS que les garantice igualar —al menos— la línea de la pobreza, que actualmente es de $177.000.

De este modo, los que tienen $0 de pensión base recibirían un APS nuevo de $178.958, quedando con ese monto de pensión final. En el otro extremo, los que tienen una pensión base de $520.366 o más, no recibirán el aporte adicional.

Revisa en la siguiente tabla cuáles serían los nuevos montos de las pensiones:

Leer más de