Con Peras y Manzanas: ¿Es un buen momento para comprar una vivienda?

En general los precios de las viviendas no han parado de subir, pero al menos, hay un alivio en el endeudamiento con la baja de las tasas de los créditos hipotecarios, explicó el periodista Roberto Saa, en Ahora Noticias.

El Banco Central inició un periodo de normalización de la tasa de interés, y contrario a este proceso, las tasas de los créditos hipotecarios bajaron hasta un 3,18% en promedio, su nivel más bajo desde el año 2012.

Para hablar de un promedio, todo va a depender de los años, del pie que ponga cada persona, de su sueldo, cuánto tiempo lleva trabajando, y una serie de variables que indica qué tasas se nos pueden entregar.

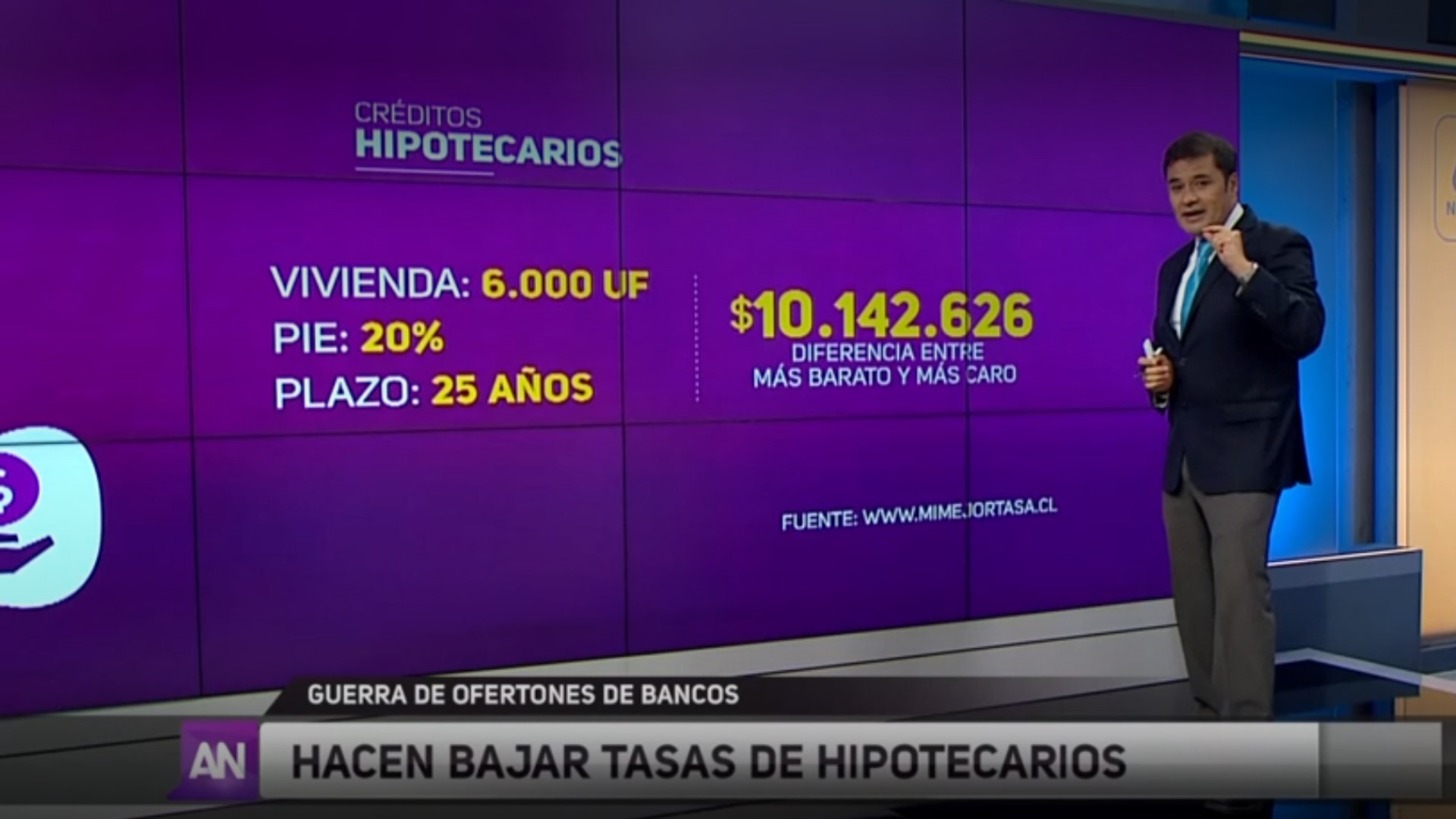

Algunos ejemplos de la diferencias entre tasas más baratas y las más caras fueron calculados en el sitio mimejortasa.cl. En el caso de la tasa de interés de un crédito hipotecario, para una vivienda de 3 mil UF, con un pie del 20 por ciento y un pago en cuotas por 25 años, el ahorro puede ser de $5.770.000

En el mismo caso, pero para una vivienda de 6 mil UF, la diferencia es de $10.142.000

¿A qué se debe la baja?

Todo gracias a la "guerra de ofertones" de los 6 principales bancos de la plaza: Santander, BancoEstado, Scotiabank, BCI, Banco de Chile y el Banco Internacional, lo que concentra buena parte de los créditos hipotecarios.

Pero no sólo hay que fijarse en la carga de interés, la carga anual equivalente es el costo total del crédito, por lo que puede que un banco le ofrezca una muy buena tasa de interés, pero los seguros, las comisiones, y otros gastos que van en el crédito, podrán ser muy caros.