Créditos hipotecarios: ¿Cuáles son las diferencias entre los bancos y las mutuarias?

La actual situación socioeconómica del país ha dificultado el acceso a los créditos hipotecarios, pues los bancos están aplicando severas restricciones. La principal limitación es que exigen rentas elevadas que sean capaces de financiar el dividendo.

Además, las entidades bancarias están reduciendo el plazo de financiamiento de los créditos: si antes los otorgaban a 30 o 20 años, ahora la tendencia es entregarlos a 15 años.

Complementar renta puede ser una ayuda para acceder a los hipotecarios, pero también están las mutuarias, las que incluso pueden ser más convenientes que los bancos.

¿Cuál es la diferencia entre los bancos y las mutuarias?

Un aspecto muy importante a considerar es la tasa del crédito hipotecario: "los bancos tienen créditos con tasa mixta (mezcla de fija más variable) a 3 años y después variabiliza. Si la economía está muy complicada, la desventaja es que los bancos cobrarán una tasa variable muy alta", explica Cristian Lecaros, CEO de Inversión Fácil.

Esa tasa variable depende de la situación del mercado financiero, el que puede verse afectado por la contingencia y otros factores. Durante los primeros años del crédito, la tasa variable suele ser más baja que la fija, pero su alza o disminución depende precisamente de qué tan crítico puede ser el mercado.

Por otro lado, el experto agrega que "las mutuarias aún mantienen créditos a 30 años, incluso con tasa fija. Al nivel de tasa, eso me permite tener un determinado número, que obviamente puede variar dependiendo de la UF".

Entonces, se desprenden dos beneficios de las mutuarias: los plazos de financiamiento del crédito son más altos (la cantidad de dividendos es mayor, pero su cuota no es tan elevada) y el dividendo será el mismo durante todo el proceso, aunque la Unidad de Fomento variará.

¿Las mutuarias tienen desventajas?

De igual modo, las mutuarias también poseen una relativa desventaja. Si bien dan un plazo más largo, "normalmente sus seguros de desgravamen (incendios, sismos) son más caros que en los bancos. Pero el hecho de tener un crédito a 30 años recompensa este precio alto", concluye Lecaros.

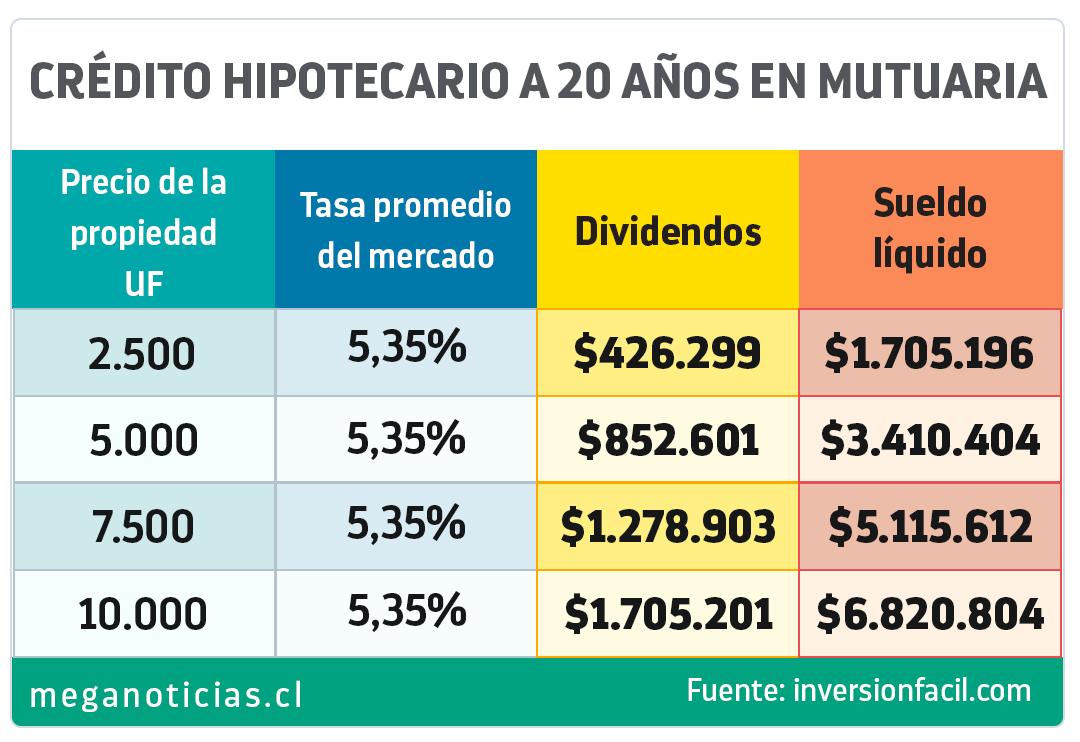

¿Qué sueldo líquido exigen las mutuarias?

Simulando un crédito hipotecario a 20 años en una mutuaria, con un 20% de pie, el sueldo líquido exigido dependerá del valor de la vivienda. A continuación, revisa en la tabla el sueldo que necesitas:

Leer más de