Boric presenta proyecto de Reforma de Pensiones: "Los ahorros podrán heredarse y jamás serán expropiados"

- Por Ariel Araya

¿Qué pasó?

La noche de este miércoles, el Presidente Gabriel Boric presentó en cadena nacional la Reforma Previsional, proyecto insigne de su programa de Gobierno y con el que busca mejorar las futuras pensiones.

Dentro de los puntos a destacar, se encuentran la creación de un sistema mixto, con una nueva cotización del 6% con cargo al empleador, el fin de las AFP, aumento de la Pensión Garantizada Universal (PGU) y compensación a las mujeres.

Ahorros podrán heredarse y no serán expropiados

El Presidente Boric indicó que el sistema mixto que proponen se basa en tres pilares:

- Mantiene el sistema de capitalización individual mediante los aportes obligatorios que pertenecen a cada trabajador.

- Aporte proveniente del Seguro Social de cargo de los empleadores.

- Aporte que hace el Estado mediante la PGU.

El Mandatario señaló que "para despejar cualquier fantasma o noticia falsa, los ahorros previsionales en las cuentas individuales – tanto los acumulados como los del futuro – mantendrán la propiedad individual, podrán heredarse y no serán jamás expropiados, tal como funciona hoy".

Asimismo, el sistema que se propone "entregará libertad para elegir quién invertirá tus fondos de pensiones, opción que hoy día no existe, pues todos estamos obligados a estar en una AFP" y que "reconocerá y premiará el esfuerzo del trabajo a lo largo de la vida".

Aumento PGU

La reforma previsional incluye un aporte estatal, correspondiente a la Pensión Garantizada Universal, que hoy es de $193.917.

Esta subirá gradualmente a los $250 mil, es decir, crecerá en un 28,9%, y se financiará con los impuestos.

Cotización del 6%

Se creará un nuevo Fondo Integrado de Pensiones financiado por los empleadores, con una cotización que crecerá gradualmente hasta llegar al 6%.

El 70% de estas cotizaciones irán a las cuentas individuales, mientras que el 30% irá a un fondo colectivo.

De este modo, se busca que quienes reciben menores salarios tengan en el futuro un aporte mayor proveniente de ese fondo colectivo.

Fin a las AFP

Las AFP, tal como las conocemos hoy, llegarán a su fin, y en su reemplazo existirán los Inversores de pensiones privados IPP, que son sociedades anónimas que tendrán como objetivo exclusivo la gestión de inversiones de los fondos previsionales.

Además, existirá una alternativa pública, llamada Inversor de Pensiones Público y Autónomo IPPA, y cuyo mandato será invertir para maximizar la rentabilidad de los fondos. Tendrá un gobierno corporativo encabezado por un consejo de siete miembros, y estará a cargo de la gestión financiera del 6% del empleador.

Para rentabilizar los ahorros individuales, se podrá elegir entre un gestor de inversiones público o privado, y de este modo existirá mayor competencia.

Compensación a mujeres

Con la reforma se busca generar un mecanismo que compensen a los grupos más vulnerables, principalmente las mujeres, debido a su mayor cantidad de lagunas previsionales, menores salarios promedio y más longevidad.

Para ello, se hará un nuevo cálculo de la pensión, diferenciado entre hombres y mujeres, a partir de la cantidad de años promedio que viven ambos grupos.

Esto, sumado a los fondos generados por las cotizaciones del 6%, aumentaría las pensiones de las mujeres y personas a cargo de cuidados, entre otros grupos.

Administrador Previsional Autónomo

El servicio de atención para los afiliados, como la recaudación, cartolas, las cobranzas y el pago, estarán a cargo del Administrador Previsional Autónomo (APA).

"Esto permitirá rebajar el monto de las comisiones y terminar con las comisiones fantasmas que hoy cobran las AFP, avanzando, de esta manera, hacia un sistema transparente y más barato para los afiliados", declaró el Mandatario.

Cambios en la modalidad de cobros

Actualmente, el sistema de AFP funciona sobre comisiones mensuales, en donde la persona paga un porcentaje de su salario, con ciertos topes, a la AFP que maneja su 10%. Este cobro es el principal sostén de los ingresos de las AFP, y corresponde a un promedio de 1,2% extra cada mes.

Sin embargo, la reforma busca cobrar una comisión sobre el saldo administrado, lo que permitirá un mejor alineamiento de intereses entre las gestoras de inversión y los afiliados.

De este modo, el proyecto plantea un incremento de la cotización obligatoria a la cuenta individual de 10% a 10,5%, para compensar el menor ahorro al comenzar a cobrar la comisión sobre el saldo, lo que se traduce en aumento del salario líquido, pasando en promedio de 11,2% a 10,5%.

Fondos Generacionales

Los actuales Multifondos serán reemplazados por Fondos Generacionales, una modalidad recomendada por la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Más en detalle, los afiliados serán asignados a un fondo según su edad, con un régimen de inversión a largo plazo que se irá volviendo más conservador conforme sus afiliados se acercan a la edad de retiro.

Renta vitalicia y herencia

El Retiro Programado será reemplazado por una Renta Vitalicia (RV), cuya modalidad garantiza una pensión mensual constante en términos reales (fija en UF), de tal forma que protege a las personas de los riesgos de longevidad, rentabilidad e inflación.

Asimismo, se crea una nueva RV con opción de herencia.

Proyección de las jubilaciones

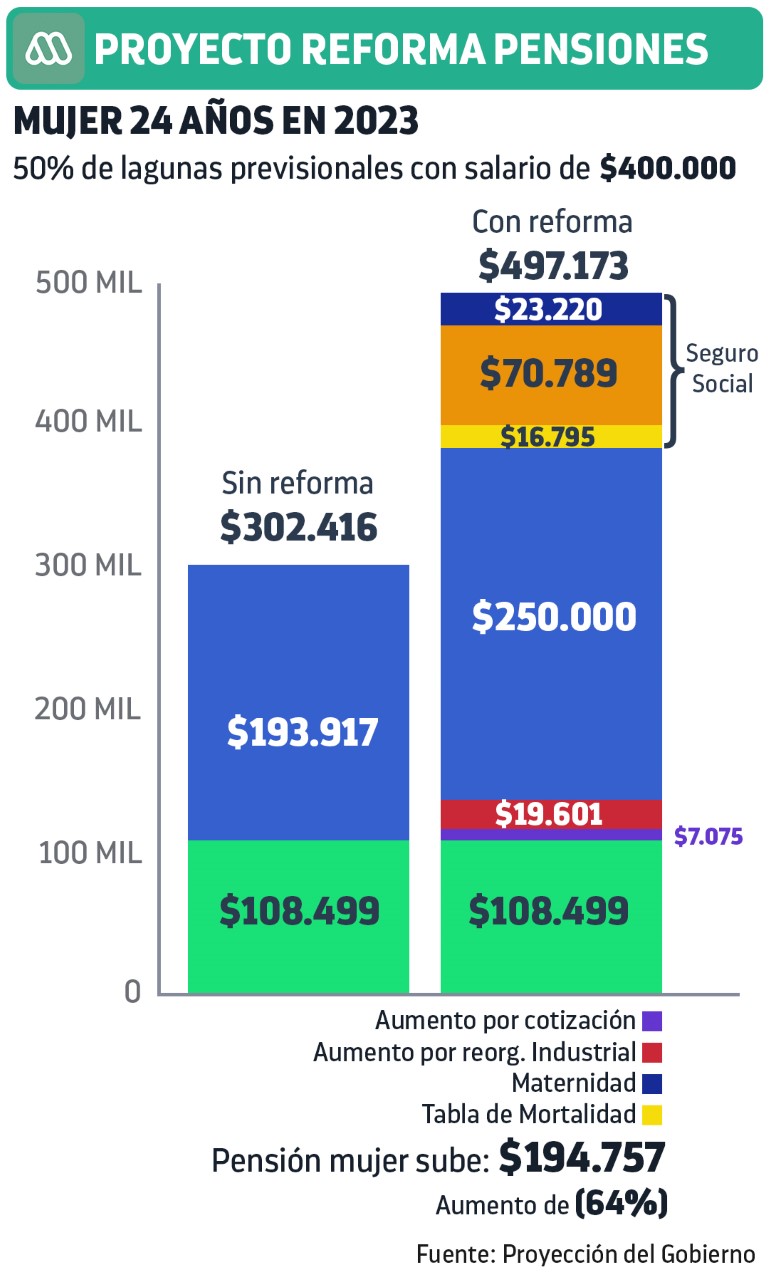

Ejemplo 1: En el caso de una mujer de 24 años en 2023, que tuvo un 50% de lagunas en su historial de cotización y recibirá un sueldo de $400 mil pesos, su pensión aumentaría de $302.416 a $497.173, según las proyecciones del Ejecutivo.

Ejemplo 2: En el caso de una mujer pensionada actualmente, que tuvo un 50% de lagunas en su historial de cotización y recibió un sueldo de $400 mil pesos, su pensión aumentaría de $257.651 a $392.525, según las proyecciones del Ejecutivo.

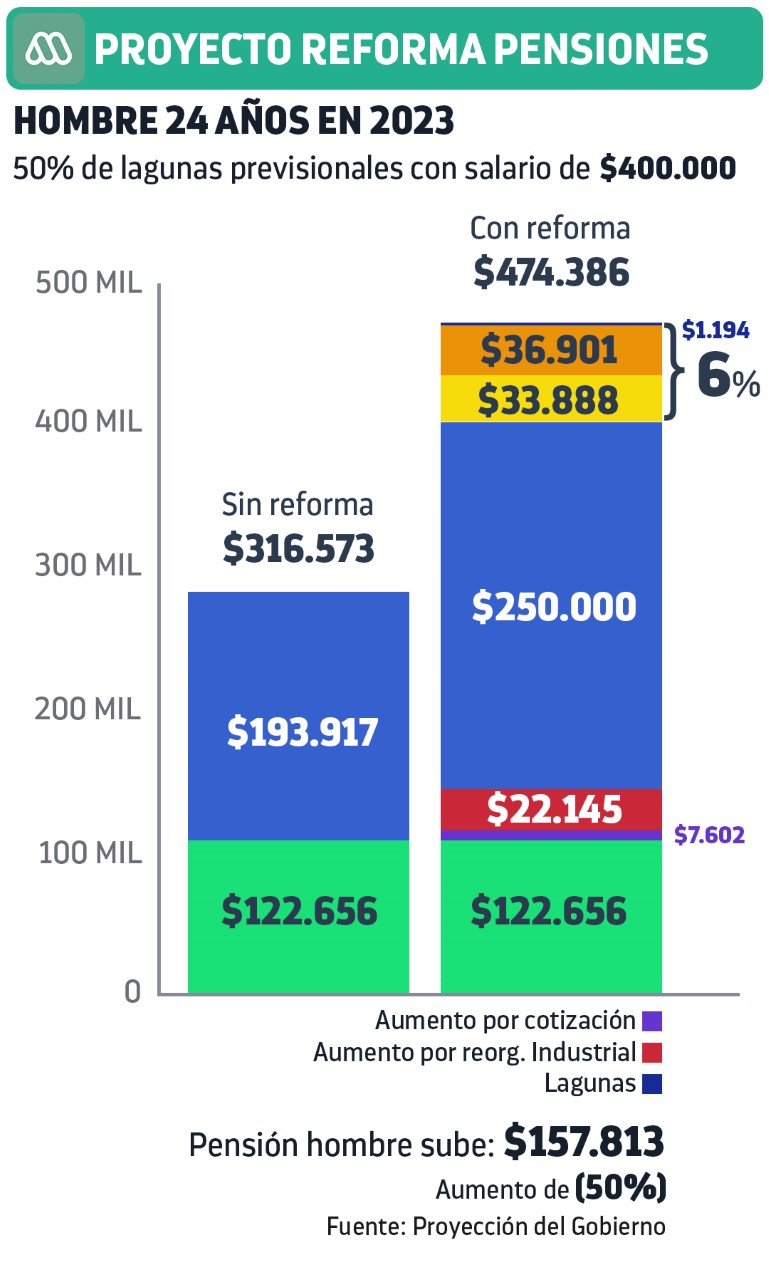

Ejemplo 3: En el caso de un hombre de 24 años en 2023, con un 50% de lagunas en su cotización y que recibe un sueldo de $400 mil pesos, su pensión aumentaría al momento de jubilar de $316.573 a $474.386, según las proyecciones del Ejecutivo.

Ejemplo 4: En el caso de un hombre pensionado actualmente, con un 50% de lagunas en su cotización y que recibe un sueldo de $400 mil pesos, su pensión aumentaría al momento de jubilar de $268.515 a $392.426, según las proyecciones del Ejecutivo.

Leer más de